O Que é Z-Score no Mercado Financeiro

Aprenda o que é o Z-Score, como ele mede desvios em relação à média e por que é amplamente utilizado em estratégias quantitativas para identificar extremos de mercado.

O Que é Z-Score

O Z-Score, também chamado de escore Z, escore padronizado ou pontuação Z é uma medida estatística que indica quantos desvios padrão um valor está acima ou abaixo de sua média histórica. No mercado financeiro, ele transforma o conceito de reversão à média em algo concreto e mensurável: em vez de dizer apenas que um ativo está “muito caro” ou “muito barato”, o Z-Score diz exatamente o quanto.

Sua origem vem da estatística clássica, onde é utilizado para padronizar distribuições e comparar valores de escalas diferentes. Aplicado aos mercados, o Z-Score se tornou uma das ferramentas mais utilizadas por analistas quantitativos, fundos sistemáticos e desenvolvedores de estratégias algorítmicas ao redor do mundo.

A Fórmula do Z-Score

A fórmula do Z-Score é direta e elegante:

Onde:

- Pₜ = preço ou valor atual do ativo

- μ (mu) = média histórica do período analisado

- σ (sigma) = desvio padrão do mesmo período

O resultado é um número adimensional sem unidade de medida que expressa a distância do valor atual em relação à média, calibrada pela volatilidade histórica do ativo. Isso é o que torna o Z-Score tão poderoso: ele normaliza ativos com preços e volatilidades completamente diferentes para uma escala comum.

Como Interpretar o Z-Score

A interpretação do Z-Score segue uma escala padronizada:

• Valores entre -1,0 e +1,0 representam a faixa normal de comportamento do ativo.

• Valores acima de +2,0 indicam que o preço está estatisticamente muito distante da média, podendo sinalizar um exagero de alta.

• Valores abaixo de -2,0 indicam que o preço está estatisticamente muito distante da média para baixo, podendo sinalizar um exagero de baixa.

• O Z-Score não prevê reversões com certeza; ele apenas mostra o grau de afastamento do preço em relação à sua média histórica.

Em uma distribuição normal, aproximadamente 68% dos valores ficam entre Z = -1,0 e Z = +1,0. Cerca de 95% ficam entre -2,0 e +2,0. Valores além de ±2,0 são estatisticamente incomuns e é exatamente aí que os operadores quantitativos prestam mais atenção.

Um Exemplo Prático

Imagine que um ativo negociou, nos últimos 20 pregões, com uma média de fechamento de R$ 30,00 e desvio padrão de R$ 2,50. Hoje, o papel fecha a R$ 35,00.

Aplicando a fórmula:

O Z-Score de +2,0 indica que o preço atual está exatamente dois desvios padrão acima da média do período. Estatisticamente, isso ocorre em apenas 2,5% dos casos em uma distribuição normal um sinal claro de que o ativo está em zona de exagero de alta.

Se, no dia seguinte, o papel recuar para R$ 28,00:

Um Z-Score de -0,8 indica que o preço está ligeiramente abaixo da média, mas ainda dentro da faixa de variação normal sem sinal de extremo.

Por Que o Z-Score é Tão Utilizado em Estratégias Quantitativas

O Z-Score resolve um problema fundamental na análise quantitativa: a comparabilidade entre ativos diferentes. Um desvio de R$ 5,00 em uma ação de R$ 30,00 é muito mais significativo do que o mesmo desvio em uma ação de R$ 120,00. O Z-Score elimina essa distorção ao colocar ambos na mesma escala relativa.

Além disso, ele se integra naturalmente à lógica de reversão à média. Quando o Z-Score de um ativo atinge valores extremos acima de +2,0 ou abaixo de -2,0, isso sinaliza que o preço se afastou significativamente de seu equilíbrio histórico. Estratégias de reversão à média monitoram exatamente esses momentos para identificar oportunidades de entrada e saída.

Outra vantagem importante é que o Z-Score pode ser aplicado a qualquer série temporal: preços de ações, spreads entre ativos, taxas de juros, volatilidade implícita, fluxo de ordens e muito mais. Essa versatilidade o torna um dos indicadores mais flexíveis do arsenal quantitativo.

Leia: Robô de Reversão à Média: Z-Score e Estratégia Institucional

Z-Score nos Mercados Brasileiros

Na B3, o Z-Score é amplamente utilizado em estratégias de pairs trading e operações que monitoram o spread entre dois ativos correlacionados, como PETR3 e PETR4, ou VALE3 e um índice de commodities. Quando o spread se afasta da média histórica e o Z-Score atinge níveis extremos, o operador vende o ativo que subiu demais e compra o que caiu demais, apostando no retorno ao equilíbrio.

Contratos futuros de índice (WIN) e dólar (WDO), altamente negociados no mercado brasileiro, também são analisados com Z-Score em janelas de curto prazo especialmente em estratégias intraday que exploram desvios momentâneos da média das últimas horas ou sessões.

Z-Score e Reversão à Média: a Conexão

O Z-Score é, essencialmente, a versão quantificada do conceito de reversão à média. Se você ainda não leu nosso artigo sobre esse fenômeno, recomendamos começar por ele:

Leia antes: O Que é Reversão à Média no Mercado Financeiro

Entender a reversão à média fornece o raciocínio econômico; o Z-Score fornece a régua para medir quando esse raciocínio se aplica. Os dois conceitos são complementares e juntos formam a base de boa parte das estratégias quantitativas modernas.

Limitações do Z-Score

Como toda ferramenta estatística, o Z-Score tem limitações importantes que o trader precisa conhecer.

A primeira é a sensibilidade ao período analisado. Um Z-Score calculado sobre os últimos 10 pregões produzirá resultados muito diferentes do mesmo cálculo feito sobre os últimos 252 pregões. Não existe um período “correto”, a escolha depende do horizonte de tempo da estratégia.

A segunda é a suposição de normalidade. A fórmula clássica assume que os retornos seguem uma distribuição normal. Na prática, mercados financeiros apresentam caudas mais gordas e eventos extremos ocorrem com mais frequência do que a estatística normal prevê. Isso significa que um Z-Score de ±3,0 pode não ser tão raro quanto parece.

A terceira é a mudança de regime. Assim como na reversão à média, o Z-Score pressupõe que a média histórica seja um ponto de equilíbrio estável. Em momentos de mudança estrutural; crises, disrupção setorial, quebras de correlação, a média do passado pode não representar mais o equilíbrio do presente.

Conclusão

O Z-Score no mercado financeiro é uma ferramenta estatística essencial para qualquer trader ou analista que trabalhe com abordagens quantitativas. Ao transformar desvios absolutos em desvios padronizados, ele permite comparar ativos diferentes na mesma escala, identificar extremos de mercado com precisão e fundamentar estratégias de reversão à média com base matemática sólida.

Dominar o Z-Score é o segundo passo natural após compreender a reversão à média e é o ponto de partida para estratégias mais avançadas como pairs trading, mean reversion sistemático e gestão de risco baseada em volatilidade histórica.

Leia: EA MQL5 Reversão à Média Z-Score: o código explicado do zero

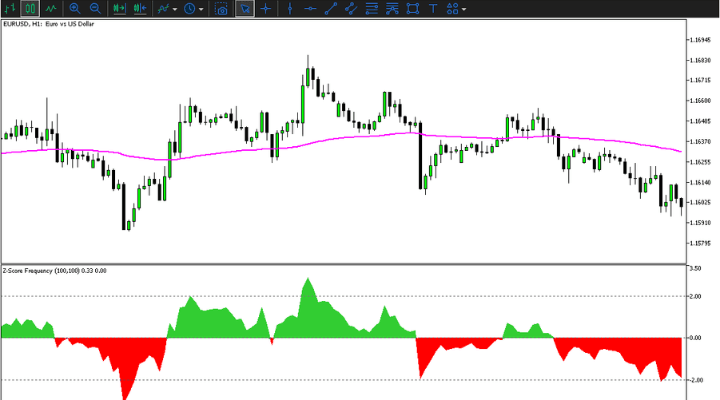

Indicador Disponível para MT5

Baseado nos princípios matemáticos do Z-Score e da normalização estatística, o indicador calcula a distância padronizada entre o preço atual e sua média histórica, permitindo visualizar momentos em que o mercado apresenta possíveis condições de desequilíbrio em relação ao seu comportamento médio.

ACESSE AGORA!

FAQ

📐Z-Score e desvio padrão são a mesma coisa?

Não. O desvio padrão (σ) mede a dispersão dos dados em torno da média. O Z-Score usa o desvio padrão como unidade de medida para expressar o quanto um valor específico está acima ou abaixo da média. São conceitos relacionados, mas distintos.

Qual é o período ideal para calcular o Z-Score?

Não existe um período universal. Traders intraday costumam usar janelas curtas, de 10 a 20 barras. Estratégias de swing trade utilizam 20 a 60 pregões. Abordagens de longo prazo podem usar 252 pregões (um ano) ou mais. O período deve ser calibrado ao horizonte da estratégia.

Z-Score negativo significa que o ativo está em queda?

Não necessariamente. Um Z-Score negativo indica que o preço atual está abaixo da média histórica do período analisado — não que ele esteja caindo no momento. É uma medida de posição relativa, não de direção.

É possível usar Z-Score em qualquer ativo?

Sim. O Z-Score pode ser aplicado a qualquer série temporal com dados suficientes: ações, contratos futuros, câmbio, criptomoedas, ETFs, spreads entre ativos e muito mais. Realize o Backtesting.

Z-Score alto garante uma reversão?

Não. Um Z-Score extremo indica que o preço está estatisticamente distante da média, mas não garante reversão. Mudanças estruturais, notícias fundamentalistas ou novos regimes de mercado podem manter o ativo em território extremo por períodos prolongados. O Z-Score é um sinal de probabilidade, não uma certeza.