Z-Score

EUR/USD · Timeframe H1 · Março 2023 – Maio 2026 · Robô Educacional MT5

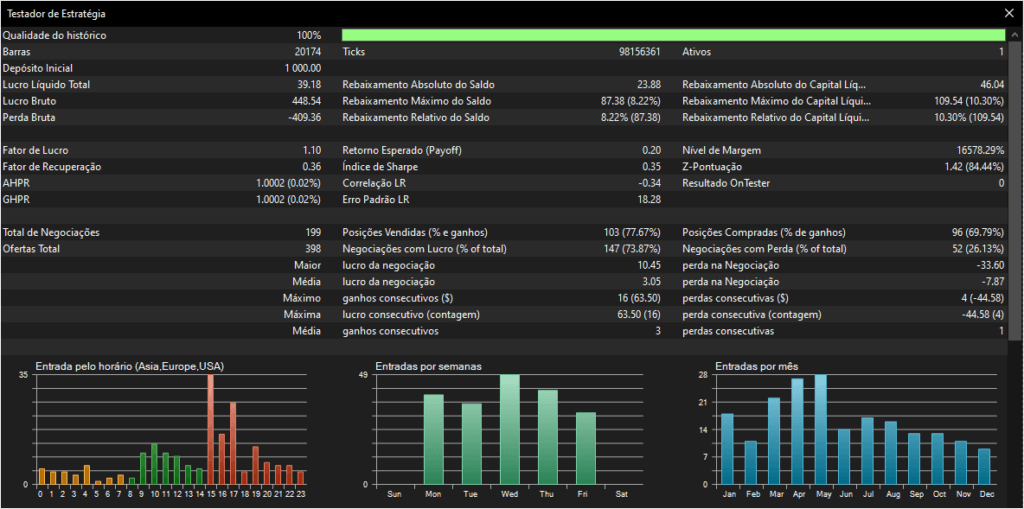

Este artigo apresenta os resultados completos do backtest de uma estratégia educacional de reversão à média baseada no Z-Score, testada no par EUR/USD no timeframe H1 entre março de 2023 e maio de 2026. Com 199 operações realizadas, a estratégia demonstrou consistência operacional com taxa de acerto de 73,87% e Profit Factor de 1,10, resultados positivos para fins didáticos e ponto de partida para otimizações futuras.

Leia: EA MQL5 Reversão à Média Z-Score: o código explicado

Configuração do Backtest

Lógica da Estratégia

A estratégia combina dois elementos clássicos da análise quantitativa:

- EMA de 200 períodos: serve como referência da média de longo prazo e âncora para o cálculo do Z-Score.

- Z-Score Oscilador: mede o afastamento estatístico do preço em relação à EMA 200, expressado em desvios padrão.

Regras de entrada

Compra (ZScore Buy)

Z-Score atinge ≤ −1,5, indicando que o preço está 1,5 desvios padrão abaixo da média de 200 períodos. O sistema aguarda reversão para a média.

Venda (ZScore Sell)

Z-Score atinge ≥ +1,5, indicando que o preço está 1,5 desvios padrão acima da média de 200 períodos. O sistema aguarda reversão para a média.

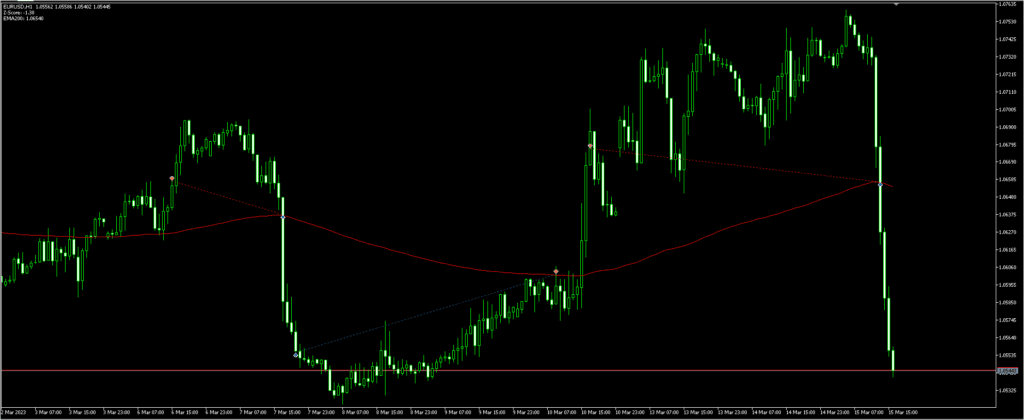

Os pontos de entrada (losangos coloridos) marcam os momentos em que o Z-Score atingiu o limiar de ±1,5. A linha vermelha representa a EMA 200, que serve como referência de tendência de longo prazo. Nota-se que as entradas ocorrem quando o preço se distancia da EMA, buscando retornar à média.

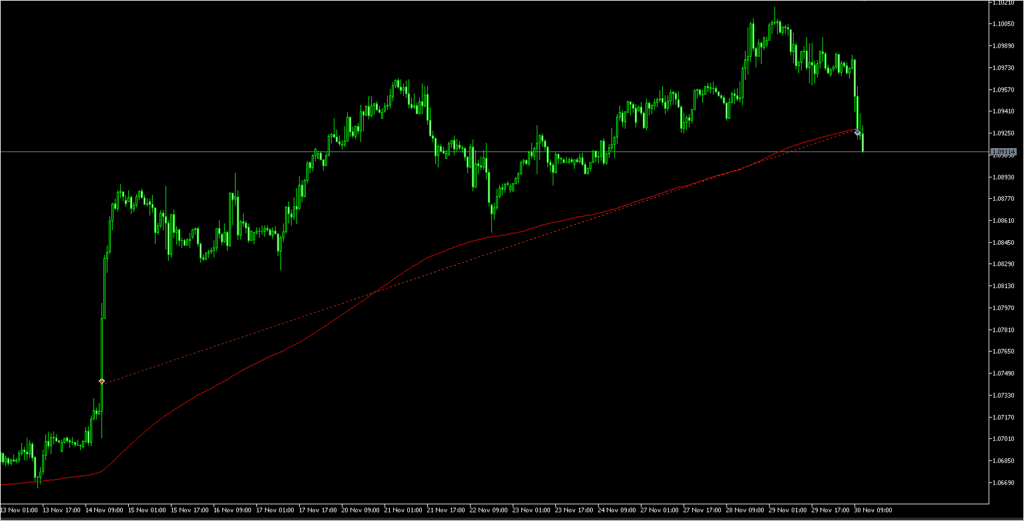

O EUR/USD iniciou forte tendência de alta em novembro de 2023, enquanto o robô abriu posições vendidas (apostando na reversão). A EMA 200 ainda apontava para baixo enquanto o preço disparava para cima, gerando as perdas mais relevantes observadas no backtest. Este gráfico é a principal evidência do risco de operar contra tendências fortes com estratégias de reversão pura.

Resultados gerais do backtest

O backtest cobriu 3 anos e 2 meses de dados históricos com qualidade máxima. Os números abaixo refletem o desempenho bruto da estratégia sem otimização de parâmetros.

Resultados do Backtest

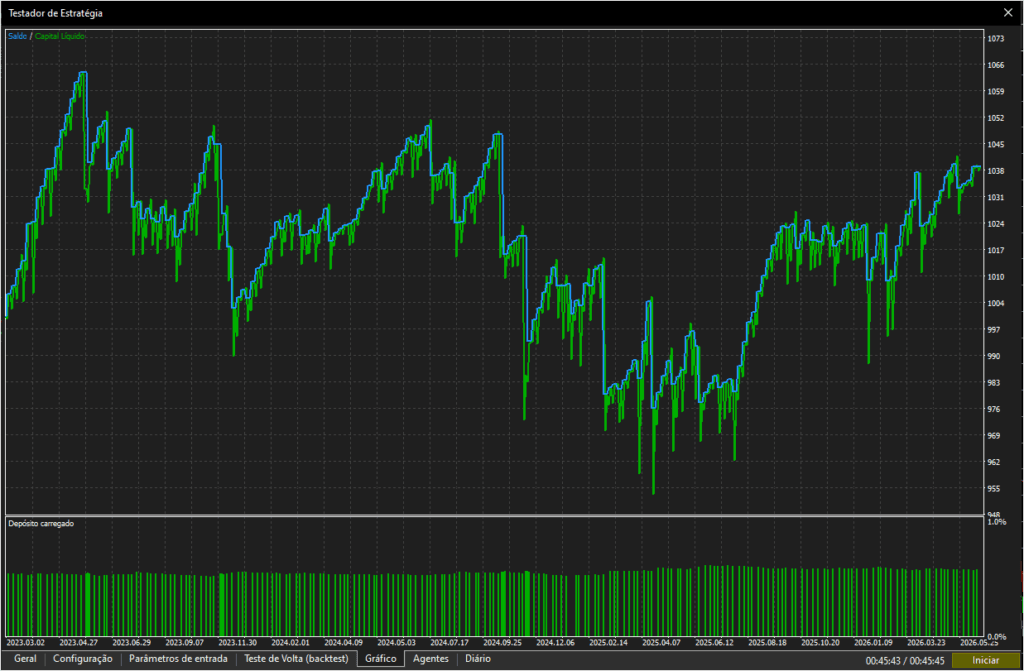

Curva de Equity

A curva apresenta três fases claramente identificáveis:

Fase 1 (Mar/2023 – Set/2023): Crescimento acelerado. O mercado estava em regime de reversão favorável à estratégia, empurrando o saldo de $1.000 para perto de $1.060.

Fase 2 (Out/2023 – Fev/2025): Período mais desafiador. Tendências direcionais fortes no EUR/USD geraram o drawdown máximo de 10,30%, com o saldo recuando para aproximadamente $955 no pior momento.

Fase 3 (Mar/2025 – Mai/2026): Recuperação gradual e consistente, com o saldo encerrando o período em $1.039.

Interpretação detalhada dos resultados

Taxa de acerto e consistência direcional:

A taxa de acerto de 73,87% é expressiva e confirma que o conceito de reversão à média funciona no EUR/USD H1. Interessante notar a assimetria entre operações vendidas (77,67% de acerto) e compradas (69,79%), sugerindo que o par tem maior tendência a reverter quedas do que altas neste timeframe, resultado compatível com o comportamento histórico do EUR/USD em períodos de dólar forte.

Desempenho por Direção

A assimetria entre vendas (77,67%) e compras (69,79%) sugere que o EUR/USD tem maior tendência a reverter quedas do que altas no timeframe H1, comportamento compatível com o período de dólar forte analisado.

Relação risco-retorno (payoff)

O retorno esperado por operação (payoff) de $0,197 é positivo, mas revela o principal desafio da estratégia: o ganho médio por operação vencedora ($3,05) é significativamente menor que a perda média por operação perdedora ($7,87). Isso exige manter a taxa de acerto elevada para garantir rentabilidade, qualquer queda na taxa de acerto compromete rapidamente os resultados.

Estatísticas de Ganhos e Perdas

Ponto de Atenção Critico

A razão entre perda máxima (−$33,60) e ganho máximo (+$10,45) é de 3,2:1. Isso significa que uma única grande perda pode apagar o lucro de três operações vencedoras. A ausência de stop-loss dinâmico ou trailing stop é a principal vulnerabilidade identificada no backtest.

Análise do drawdown e gestão de risco

O drawdown máximo de capital de 10,30% ($109,54) ocorreu durante o período de setembro de 2024 a fevereiro de 2025, visível na curva de equity como o “vale” mais profundo. Este período coincide com momentos de tendência direcional forte no EUR/USD, exatamente quando estratégias de reversão apresentam maior dificuldade.

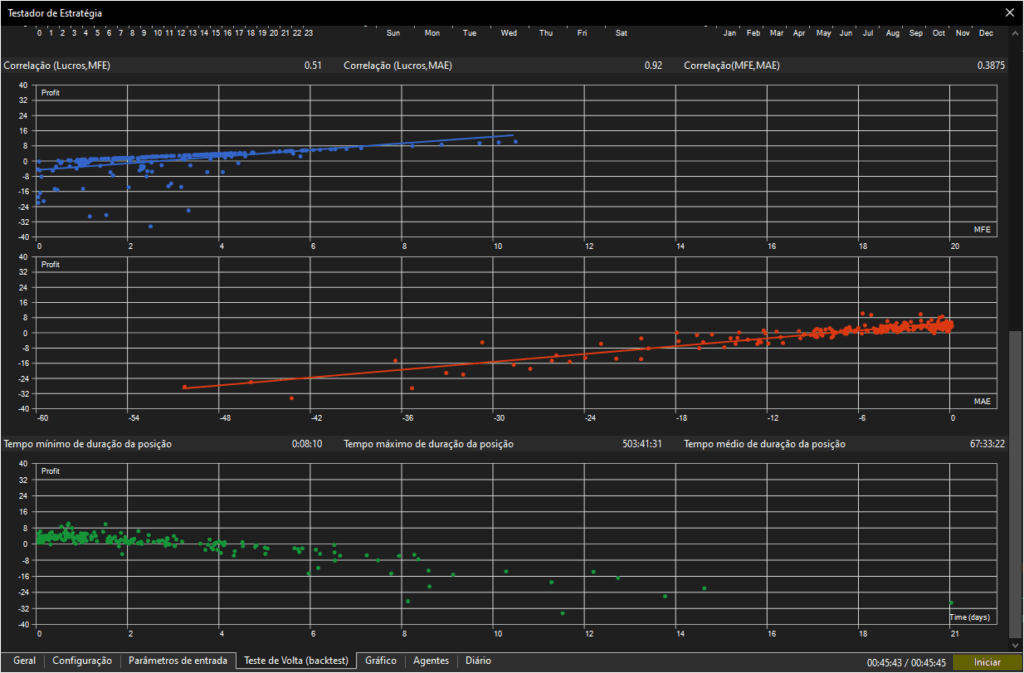

Duração das posições

A variação enorme entre o tempo mínimo (8 minutos) e máximo (503 horas = 21 dias) de posição aberta é um sinal de alerta. Posições abertas por semanas indicam situações em que o preço não reverteu como esperado, ficando o robô “preso” aguardando o retorno à média, o que pode ou não ocorrer.

Duração Mínima8 min

Operação mais rápida registradaDuração Média67h 33min

Aproximadamente 2,8 dias por operaçãoDuração Máxima503h 41min

Aproximadamente 21 dias em posição

A variação extrema indica que, em alguns casos, o robô ficou semanas com posição aberta aguardando reversão, situação de alto risco em contas com margem limitada.

Correlação e análise estatística das operações

Os gráficos de dispersão abaixo, revelam informações valiosas sobre o comportamento das operações:

Análise de Correlações

A estratégia não captura todo o potencial das operações vencedoras, indicando espaço para melhorias na gestão de saídas.

Operações que se moveram fortemente contra a posição tiveram maior probabilidade de gerar prejuízo. O controle de risco e o stop-loss são fundamentais.

As operações vencedoras e perdedoras apresentam comportamentos distintos, sugerindo que há características específicas separando os dois grupos.

Indicadores Estatísticos Avançados

Métricas Estatísticas e Robustez

Interpretando o Índice de Sharpe de 0,35

Um Sharpe de 0,35 é considerado fraco para fins de alocação de capital real (o mínimo recomendado para estratégias mecânicas é ≥ 1,0). Contudo, para um robô educacional operando com lote mínimo e sem otimização, demonstra que a base conceitual da estratégia tem mérito e pode evoluir com ajuste de parâmetros.

A Z-Pontuação de 1,42 (84,44%)

A Z-Pontuação do backtest (diferente do indicador Z-Score) mede se a sequência de ganhos e perdas é aleatória ou não. Com 84,44%, há evidência estatística de que os resultados não são aleatórios, as operações vencedoras e perdedoras tendem a se agrupar, o que pode indicar dependência de regime de mercado.

Análise de horário e sazonalidade

A imagem dos gráficos de distribuição, revelam padrões operacionais relevantes que podem guiar otimizações futuras.

Concentração por horário

A maior concentração de entradas ocorre entre 14h e 17h UTC – horário de sobreposição entre as sessões europeia e americana, quando o EUR/USD apresenta maior liquidez e movimentos mais amplos. Este é também o período com maior potencial de reversão após movimentos de sobrecompra/sobrevenda gerados pela volatilidade de abertura americana.

Distribuição semanal

As entradas se distribuem de forma relativamente uniforme de segunda a quinta-feira, com queda expressiva às sextas-feiras. Este comportamento é esperado: na sexta o mercado tende a reduzir posições antes do fim de semana, e os movimentos de reversão são menos confiáveis.

Sazonalidade mensal

Março e abril concentram o maior número de entradas, coincidindo historicamente com períodos de maior volatilidade no EUR/USD relacionados a eventos macroeconômicos europeus e americanos do primeiro trimestre. Julho apresenta o menor volume, período típico de baixa liquidez por férias de verão no hemisfério norte.

Pontos Fortes e Pontos Fracos

Pontos Fortes

- Taxa de acerto de 73,87% em 199 operações ao longo de 3 anos, estatisticamente relevante

- 100% de qualidade histórica com ticks reais, sem otimismo de simulação

- Sequência máxima de 16 ganhos consecutivos, demonstra consistência em mercados favoráveis

- Conceito matematicamente sólido – Z-Score é uma ferramenta estatística comprovada

Pontos Fracos

- Sem stop-loss definido – pior perda (−$33,60) é 3,2× maior que o melhor ganho (+$10,45)

- Vulnerável a tendências fortes – drawdown máximo ocorreu em período de forte direcionalidade

- Fator de recuperação baixo (0,36) – lucro total não cobre adequadamente o risco máximo

- Posições de longa duração – risco de chamada de margem em momentos adversos

Leia: Como Funciona um Modelo Quantitativo

Sugestões de Otimização

Com base na análise do backtest, listamos as principais melhorias que poderiam ser testadas em versões futuras do robô:

Possíveis Melhorias da Estratégia

Conclusão

O backtest da estratégia de reversão à média com Z-Score no EUR/USD H1 cumpre seu objetivo educacional ao demonstrar, com dados reais e rigor estatístico, que o conceito de reversão à média tem base quantitativa sólida neste mercado.

A taxa de acerto de 73,87% e o Profit Factor positivo de 1,10 provam que o algoritmo não é aleatório. Contudo, os resultados também evidenciam os desafios de uma estratégia de reversão pura: vulnerabilidade a tendências fortes, desequilíbrio entre ganhos e perdas médias, e necessidade de gestão de risco mais robusta.

Veredicto: Estratégia válida como ponto de partida educacional. Necessita de gestão de risco aprimorada antes de considerar operação com capital real. Recomenda-se implementar stop-loss e filtro de tendência como próximos passos prioritários.

Acesse o código completo do indicador Z-Score e Robô da estratégia:

FAQ

O que é o Z-Score numa estratégia de trading?

O Z-Score mede quantos desvios padrão o preço está afastado da sua média histórica. Quando o Z-Score atinge valores extremos (±1,5 neste caso), a estratégia interpreta como sinal de que o preço deve retornar à média.

Profit Factor de 1,10 é bom resultado?

Para um robô educacional sem otimização, sim. Para operação real com capital relevante, o mínimo recomendado é ≥ 1,5. O resultado atual é encorajador mas requer otimização.

Por que o backtest foi feito com lote 0,01?

Lote micro é o padrão para backtests educacionais pois permite avaliar a lógica sem exposição a grandes variações. Cada pip vale ~$0,10 com este lote.

Este backtest tem viés de look-ahead?

Não. Testado com 100% de ticks reais em conta real Pepperstone, com parâmetros fixos ao longo de todo o período, sem overfitting.

Como foi identificado o período de maior drawdown?

Pela análise da curva de equity. O maior drawdown ocorreu entre setembro de 2024 e fevereiro de 2025, quando o robô abriu posições vendidas durante forte tendência de alta no EUR/USD.