A FÓRMULA QUE PODE TRANSFORMAR O CASSINO CRIPTO EM MÁQUINA DE LUCRO

Para a maioria, o mercado de criptomoedas é um cassino de alta octanagem. Um dia você está surfando a onda de um bull run insano, no outro, a volatilidade te esmaga, transformando seu capital em pó digital. Você compra Bitcoin, Ethereum, talvez uma ou duas altcoins promissoras, e espera. Essa é a estratégia do amador, a tática do perdedor que confia na sorte e não na matemática.

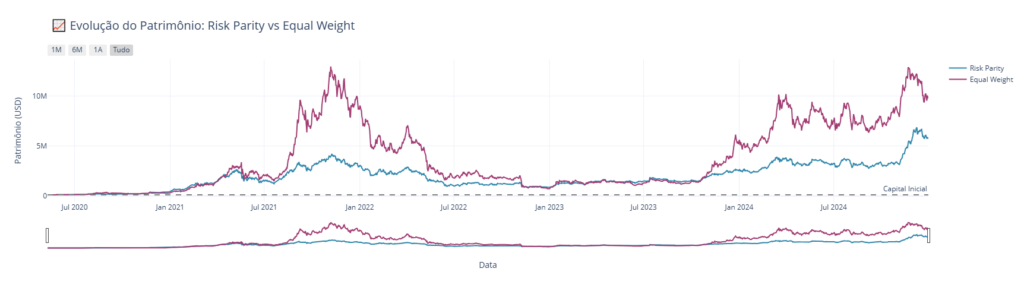

Enquanto você reza para que o preço suba, nos bastidores de Wall Street e nos fundos de hedge mais sofisticados, uma elite silenciosa opera com uma vantagem matemática brutal. Eles não estão “apostando”. Eles estão executando a Paridade de Risco (Risk Parity), uma estratégia que ignora o valor nominal dos ativos e foca em algo muito mais importante: o risco que cada ativo contribui para o portfólio total.

Esta não é uma tática para quem busca o pump and dump rápido. É a fundação de como os fundos institucionais gerenciam bilhões, garantindo que a volatilidade de um único ativo, como uma memecoin explosiva, não destrua todo o seu capital. Se você quer parar de ser o alvo e começar a jogar o jogo dos tubarões, precisa dominar este conceito. A Paridade de Risco é a sua blindagem contra o caos do mercado cripto.

O ERRO FATAL DA ALOCAÇÃO TRADICIONAL: POR QUE VOCÊ ESTÁ PERDENDO

A alocação de capital que a maioria dos traders usa é um convite ao desastre. Seja a alocação por valor (ex: 50% BTC, 50% ETH) ou, pior, por peso igual (ex: 10% em 10 criptos diferentes), ela é fundamentalmente falha.

O problema reside na diferença entre peso de capital e peso de risco.

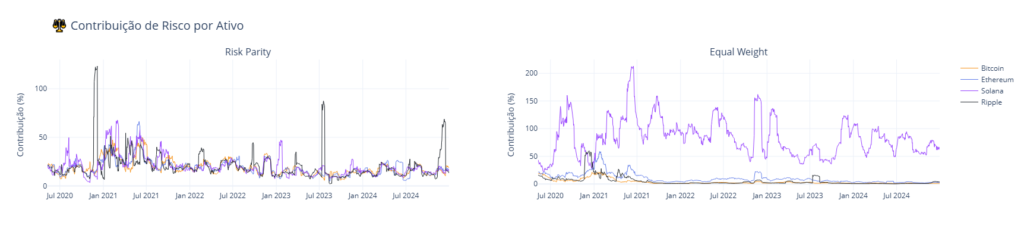

Imagine que você aloca 10% do seu capital em Bitcoin (BTC) e 10% em Solana (SOL). Historicamente, o SOL pode ter o dobro ou o triplo da volatilidade do BTC. Isso significa que, embora ambos tenham o mesmo peso em capital, o SOL está contribuindo com uma fatia desproporcionalmente maior do risco total do seu portfólio. Em um dia de queda, o SOL pode ser responsável por 80% da sua perda total, enquanto o BTC, mais estável, mal se move.

Você está diversificando capital, mas concentrando risco. Essa é a receita para drawdowns catastróficos e a razão pela qual a maioria dos traders amadores é varrida do mercado na primeira grande correção.

O QUE É A PARIDADE DE RISCO? A REVOLUÇÃO DA ALOCAÇÃO

A Paridade de Risco inverte essa lógica perigosa. Seu princípio é simples e elegantemente brutal: cada ativo deve contribuir igualmente para o risco total do portfólio.

Para alcançar essa paridade, o algoritmo faz o oposto da alocação tradicional: ele aloca menos capital nos ativos mais voláteis e mais capital nos ativos menos voláteis.

No nosso exemplo BTC/SOL, para que o SOL (mais volátil) contribua com o mesmo risco que o BTC (menos volátil), você precisa alocar muito mais capital em BTC e muito menos em SOL. O peso final do BTC será maior, mas sua contribuição de risco será idêntica à do SOL.

“A Paridade de Risco é a confissão de que a volatilidade é o verdadeiro inimigo, e não o preço. Ao neutralizar a contribuição de risco, você constrói um portfólio que é, por design, mais resiliente a choques e menos suscetível a colapsos de ativos individuais.“

No volátil mercado cripto, onde a volatilidade diária pode ser o dobro ou o triplo da vista em ações, essa estratégia não é um luxo, é uma necessidade de sobrevivência. Ela transforma a volatilidade de um inimigo em uma métrica de alocação, permitindo que você capture o potencial de alta sem se expor a um risco descontrolado.

COMO FUNCIONA TECNICAMENTE: A MATEMÁTICA DA BLINDAGEM INSTITUCIONAL

A execução da Paridade de Risco é um exercício de finanças quantitativas que exige o cálculo de três componentes principais, todos extraídos dos retornos históricos dos ativos:

- Volatilidade (Risco Individual): A dispersão dos retornos de cada ativo, geralmente medida pelo desvio-padrão.

- Matriz de Covariância: A forma como os ativos se movem em relação uns aos outros. Este é o ponto crucial no mercado cripto, onde a correlação entre os ativos tende a ser alta, especialmente durante bear markets. Uma estimativa robusta desta matriz é vital.

- Contribuição Marginal de Risco (MCR): O quanto o aumento de 1% no peso de um ativo afeta o risco total do portfólio.

O objetivo da otimização é encontrar um conjunto de pesos tal que a Contribuição de Risco (CR) de cada ativo seja igual. A Contribuição de Risco de um ativo i é dada por:

CR_i = w_i \times (Cov \times \mathbf{w})_i

Onde w_i é o peso do ativo i, Cov é a matriz de covariância dos retornos, e mathbf é o vetor de pesos. O termo (Cov-times-mathbf-{w}_i representa a Contribuição Marginal de Risco.

O problema de otimização se resume a minimizar uma função objetivo que penaliza a desigualdade entre as contribuições de risco. Em termos práticos, o algoritmo ajusta os pesos até que o risco de cada ativo seja o mesmo. O resultado é um portfólio que não é dominado pelo ativo mais volátil, mas sim equilibrado pelo risco.

A Complexidade Cripto: Em mercados tradicionais, a correlação entre ações e títulos é baixa ou negativa, o que potencializa a Paridade de Risco. No mercado cripto, a correlação entre BTC, ETH e a maioria das altcoins é notoriamente alta. Isso não invalida a estratégia, mas exige que o trader sistemático utilize métodos mais avançados de estimação de covariância, como modelos GARCH ou a matriz de covariância encolhida (shrinkage), para obter resultados mais estáveis e preditivos.

TRECHO DO CÓDIGO PYTHON QUE REVELA O JOGO

Você não precisa de um PhD para começar a aplicar a Paridade de Risco. Com Python e algumas bibliotecas de finanças quantitativas, você pode replicar a lógica central dos fundos de hedge. O código abaixo simula o cálculo dos pesos de Paridade de Risco para um portfólio simples de criptomoedas (BTC, ETH, SOL).

import numpy as np

import pandas as pd

from scipy.optimize import minimize

# 1. Dados de Retorno (Simulados para BTC, ETH, SOL)

# Em um cenário real, use dados históricos de exchanges (ex: Binance, Coinbase)

np.random.seed(42)

# Volatilidades diárias simuladas: BTC (2%), ETH (3%), SOL (5%)

retornos = pd.DataFrame({

'BTC': np.random.normal(0.001, 0.02, 100),

'ETH': np.random.normal(0.0015, 0.03, 100),

'SOL': np.random.normal(0.002, 0.05, 100)

})

# 2. Matriz de Covariância

cov_matrix = retornos.cov()

ativos = cov_matrix.columns

num_ativos = len(ativos)

# 3. Função para calcular a Contribuição de Risco (CR)

def calcula_risco_contribuicao(pesos, cov_matrix):

# Risco total do portfólio (volatilidade)

risco_port = np.sqrt(pesos.T @ cov_matrix @ pesos)

# Contribuição Marginal de Risco (MCR)

mcr = (cov_matrix @ pesos) / risco_port

# Contribuição de Risco (CR)

cr = pesos * mcr

return cr

# 4. Função Objetivo (Minimizar a diferença entre as CRs)

def funcao_objetivo_rp(pesos, cov_matrix):

cr = calcula_risco_contribuicao(pesos, cov_matrix)

# O objetivo é que todas as CRs sejam iguais.

# Minimizar a soma dos quadrados das diferenças entre as CRs e a CR média.

# A CR alvo é 1/N para cada ativo, onde N é o número de ativos.

target_cr = np.ones(len(pesos)) / len(pesos)

return np.sum((cr - target_cr)**2)

# 5. Otimização

# Restrições: Pesos somam 1 (full investment) e são positivos

restricoes = ({'type': 'eq', 'fun': lambda w: np.sum(w) - 1})

limites = tuple((0, 1) for _ in range(num_ativos))

pesos_iniciais = np.array([1/num_ativos] * num_ativos)

resultado = minimize(

funcao_objetivo_rp,

pesos_iniciais,

args=(cov_matrix,),

method='SLSQP',

bounds=limites,

constraints=restricoes

)

# 6. Exibição dos Resultados

pesos_rp = resultado.x

cr_final = calcula_risco_contribuicao(pesos_rp, cov_matrix)

print("--- Pesos Risk Parity ---")

for ativo, peso in zip(ativos, pesos_rp):

print(f"{ativo}: {peso:.4f}")

print("\n--- Contribuição de Risco Final ---")

for ativo, cr in zip(ativos, cr_final):

print(f"{ativo}: {cr:.4f}")

Análise do Código: O resultado da otimização mostrará claramente que o ativo mais volátil (SOL) receberá o menor peso, e o menos volátil (BTC) receberá o maior peso. Isso garante que, embora o SOL seja mais arriscado, sua contribuição para o risco total do portfólio seja a mesma que a do BTC. É a essência da blindagem: o capital se move para onde o risco é menor.

VANTAGENS E LIMITAÇÕES: POR QUE ELA NÃO É PERFEITA (MAS É A MELHOR)

A Paridade de Risco não é mágica, mas é a melhor ferramenta de gestão de risco que você pode ter no mercado cripto. Ela é a estratégia de escolha para fundos de pensão e endowments que buscam retornos consistentes com menor volatilidade.

✅ Vantagens: A Blindagem Institucional

• Resiliência a Crises: Ao equilibrar o risco, o portfólio tende a ter quedas menos severas e se recuperar mais rapidamente, pois o risco não está concentrado em um único ponto de falha. Isso é crucial em um mercado de alta volatilidade como o cripto.

• Diversificação Real: A Paridade de Risco diversifica o risco, não apenas o capital. Ela garante que a fonte de retorno não seja dominada por um único fator de risco, tornando a alocação mais robusta e menos suscetível a shocks específicos de ativos.

• Foco na Volatilidade: No mercado cripto, a volatilidade é o fator dominante. A Paridade de Risco a coloca no centro da decisão de investimento, onde ela deve estar, forçando uma alocação mais defensiva e inteligente. 5 Métodos para Medir a Volatilidade de uma Ação em Python

• Performance Ajustada ao Risco Superior: Estudos mostram que, a longo prazo, portfólios de Paridade de Risco tendem a apresentar um Sharpe Ratio (retorno ajustado ao risco) superior aos portfólios tradicionais 60/40 ou de peso igual.

❌ Limitações: O Preço da Sofisticação

• Complexidade de Cálculo: A estimativa precisa da matriz de covariância é um desafio, especialmente em mercados emergentes como o cripto, onde os dados históricos são limitados e as correlações mudam rapidamente. A implementação requer conhecimento de programação e finanças quantitativas.

• Dependência da Estimativa: Se a sua estimativa de volatilidade e correlação estiver errada (por exemplo, usando dados de um período de baixa volatilidade para prever um período de alta), toda a alocação de Risk Parity estará comprometida. A qualidade dos dados de entrada é tudo.

• Risco de Mercado (Sistêmico): Se todo o mercado cripto entrar em colapso (risco sistêmico), a Paridade de Risco não o salvará. Ela apenas garante que você não será destruído pela volatilidade relativa dos ativos. Em um cenário de “tudo caindo”, a proteção é limitada.

• Baixa Exposição a Ativos de Alto Retorno: Por natureza, a estratégia reduz o peso dos ativos mais voláteis (que também são os que podem gerar os maiores retornos em um bull run). O objetivo é a consistência e a proteção, não o retorno máximo.

O VEREDITO: PARE DE JOGAR E COMECE A GERENCIAR

A Paridade de Risco é a prova de que o sucesso no trading sistemático não vem de adivinhar o próximo pump, mas de gerenciar o risco com precisão cirúrgica. É a diferença entre ser um apostador e ser um gestor de capital.

Os fundos institucionais usam essa estratégia para dormir tranquilos enquanto a maioria dos traders amadores se desespera com cada queda. Eles têm a fórmula. Agora, você também tem.

A escolha é sua: continuar no cassino, ou entrar para a elite que usa a matemática para dominar o risco.

VOCÊ ESTÁ PRONTO PARA PARAR DE PERDER DINHEIRO PARA OS GRANDES FUNDOS?

A Paridade de Risco é apenas uma das 8 Estratégias de Trading Sistemático que os profissionais usam para dominar o mercado. Você pode continuar tentando adivinhar o preço, ou pode pegar o atalho e ter acesso imediato ao arsenal completo de quem realmente ganha dinheiro.

O KitTrader Sistemático contém o código, a lógica e o passo a passo para você implementar esta e outras 7 estratégias de alta complexidade.