Python para Finanças

Introdução

No cenário financeiro atual, a capacidade de analisar grandes volumes de dados e extrair insights significativos é crucial. Python, com sua vasta gama de bibliotecas especializadas, emergiu como uma ferramenta indispensável para profissionais e entusiastas das finanças. Este artigo serve como um guia rápido para iniciantes, explorando como Python pode ser utilizado para tarefas financeiras, desde a coleta de dados históricos até a visualização e análise. Abordaremos as bibliotecas essenciais como pandas, numpy, matplotlib, yfinance e seaborn, fornecendo uma base sólida para quem deseja mergulhar no mundo das finanças quantitativas com Python.

Pandas para Finanças

Pandas é uma biblioteca de código aberto que fornece estruturas de dados de alto desempenho e ferramentas de análise de dados fáceis de usar. É particularmente útil para trabalhar com dados tabulares, como aqueles encontrados em planilhas ou bancos de dados. No contexto financeiro, o pandas é amplamente utilizado para:

• Manipulação de dados: Importar, limpar, transformar e organizar grandes conjuntos de dados financeiros.

• Análise de séries temporais: Lidar com dados indexados por tempo, como preços de ações diários, mensais ou anuais.

• Cálculos estatísticos: Realizar operações como médias móveis, desvios padrão e retornos.

Com o pandas, é possível carregar dados de diversas fontes (CSV, Excel, bancos de dados), realizar operações de filtragem, agrupamento e agregação, e preparar os dados para visualização ou modelagem mais avançada. A estrutura de dados DataFrame do pandas é a espinha dorsal para a maioria das operações financeiras, permitindo uma manipulação intuitiva e eficiente de dados com rótulos de linha e coluna.

NumPy para Finanças

NumPy (Numerical Python) é a biblioteca fundamental para computação científica em Python. Ela fornece um objeto de array multidimensional de alto desempenho e ferramentas para trabalhar com esses arrays. Embora o pandas seja construído sobre o NumPy, o NumPy é essencial para operações numéricas de baixo nível e cálculos que exigem alta performance. Em finanças, o NumPy é frequentemente usado para:

• Cálculos matriciais: Operações com matrizes e vetores, que são comuns em modelos financeiros complexos, como otimização de portfólio.

• Funções matemáticas: Implementação eficiente de funções matemáticas para cálculos financeiros, como volatilidade, retornos e simulações.

• Desempenho: Acelerar cálculos intensivos em dados, pois as operações NumPy são implementadas em C, o que as torna muito mais rápidas do que as operações Python puras.

Para funções financeiras específicas, existe a biblioteca numpy-financial, que foi separada do NumPy principal. Ela inclui funções como cálculo de valor presente (PV), valor futuro (FV), taxa interna de retorno (IRR) e pagamentos (PMT), que são análogas às funções financeiras encontradas em planilhas eletrônicas.

Matplotlib para Finanças

Matplotlib é uma biblioteca de plotagem 2D para Python que produz figuras de qualidade de publicação em uma variedade de formatos de impressão e ambientes interativos. É a base para muitas outras bibliotecas de visualização em Python, incluindo o seaborn. Em finanças, o Matplotlib é crucial para:

• Visualização de séries temporais: Plotar preços de ações, volumes de negociação e outros dados financeiros ao longo do tempo.

• Gráficos personalizados: Criar gráficos de linha, barras, dispersão, histogramas e outros tipos de visualizações para analisar tendências e padrões.

• Análise técnica: Desenhar indicadores técnicos diretamente nos gráficos de preços, como médias móveis, bandas de Bollinger e RSI.

Embora o Matplotlib ofereça um controle granular sobre cada aspecto do gráfico, o que pode ser complexo para iniciantes, sua flexibilidade o torna uma ferramenta poderosa para criar visualizações financeiras detalhadas e personalizadas. Para visualizações financeiras mais específicas, existe a biblioteca mplfinance, que é construída sobre o Matplotlib e facilita a criação de gráficos de velas (candlestick charts) e outros gráficos financeiros comuns.

yfinance para Finanças

yfinance é uma biblioteca Python que oferece uma maneira conveniente e Pythonica de baixar dados financeiros e de mercado do Yahoo! Finance. O Yahoo! Finance é uma fonte popular de dados históricos de ações, informações de empresas, notícias e muito mais. Com o yfinance, é possível:

• Coletar dados históricos: Baixar preços de abertura, máxima, mínima, fechamento, fechamento ajustado e volume de negociação para ações, índices, criptomoedas e outros ativos.

• Obter informações da empresa: Acessar dados como balanços, demonstrações de resultados, informações de dividendos e divisões de ações.

• Simplificar a coleta de dados: A biblioteca abstrai a complexidade de interagir com a API do Yahoo! Finance, tornando a coleta de dados rápida e fácil.

O yfinance é particularmente útil para análises que exigem dados históricos de preços, como backtesting de estratégias de negociação, análise de desempenho de portfólio e modelagem de risco. Ele se integra perfeitamente com o pandas, retornando os dados em formato DataFrame, o que facilita a manipulação e análise subsequente.

Seaborn para Finanças

Seaborn é uma biblioteca de visualização de dados Python baseada no Matplotlib. Ela fornece uma interface de alto nível para desenhar gráficos estatísticos atraentes e informativos. Enquanto o Matplotlib é excelente para controle granular, o Seaborn se destaca na criação de visualizações estatísticas complexas com menos código, tornando-o ideal para explorar relações em conjuntos de dados financeiros. Em finanças, o Seaborn é usado para:

• Visualizações estatísticas: Criar gráficos como mapas de calor (heatmaps) para correlações, gráficos de distribuição para retornos e gráficos de dispersão para relações entre variáveis.

• Estilo aprimorado: Produzir gráficos visualmente mais agradáveis e profissionais com temas e paletas de cores predefinidos.

• Análise exploratória de dados: Facilitar a identificação de padrões, tendências e anomalias em dados financeiros através de visualizações intuitivas.

O Seaborn é particularmente útil para visualizar a distribuição de retornos, a correlação entre diferentes ativos e a análise de risco. Sua integração com o pandas permite que os DataFrames sejam diretamente passados para as funções de plotagem, simplificando o processo de visualização de dados financeiros complexos.

Coleta e Visualização de Preços Históricos

A coleta e visualização de preços históricos são os primeiros passos para qualquer análise financeira. Com o yfinance e o pandas, podemos facilmente baixar dados de ações, e com o matplotlib e seaborn, podemos visualizá-los de forma eficaz.

Vamos usar um exemplo prático para demonstrar como coletar os dados históricos da Apple (AAPL) e visualizar seu preço de fechamento ajustado, média móvel de 20 dias e a distribuição de seus retornos diários.

import yfinance as yf

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

import seaborn as sns

# 1. Coleta de dados históricos com yfinance

def get_historical_data(ticker, start_date, end_date):

data = yf.download(ticker, start=start_date, end=end_date, auto_adjust=True)

return data

# 2. Manipulação de dados com pandas

def analyze_data(data):

data["Daily Return"] = data["Close"].pct_change()

data["MA20"] = data["Close"].rolling(window=20).mean()

return data

# 3. Cálculos financeiros básicos com numpy

def calculate_volatility(data):

daily_volatility = np.std(data["Daily Return"].dropna())

annual_volatility = daily_volatility * np.sqrt(252)

return daily_volatility, annual_volatility

# 4. Visualização de dados com matplotlib e seaborn

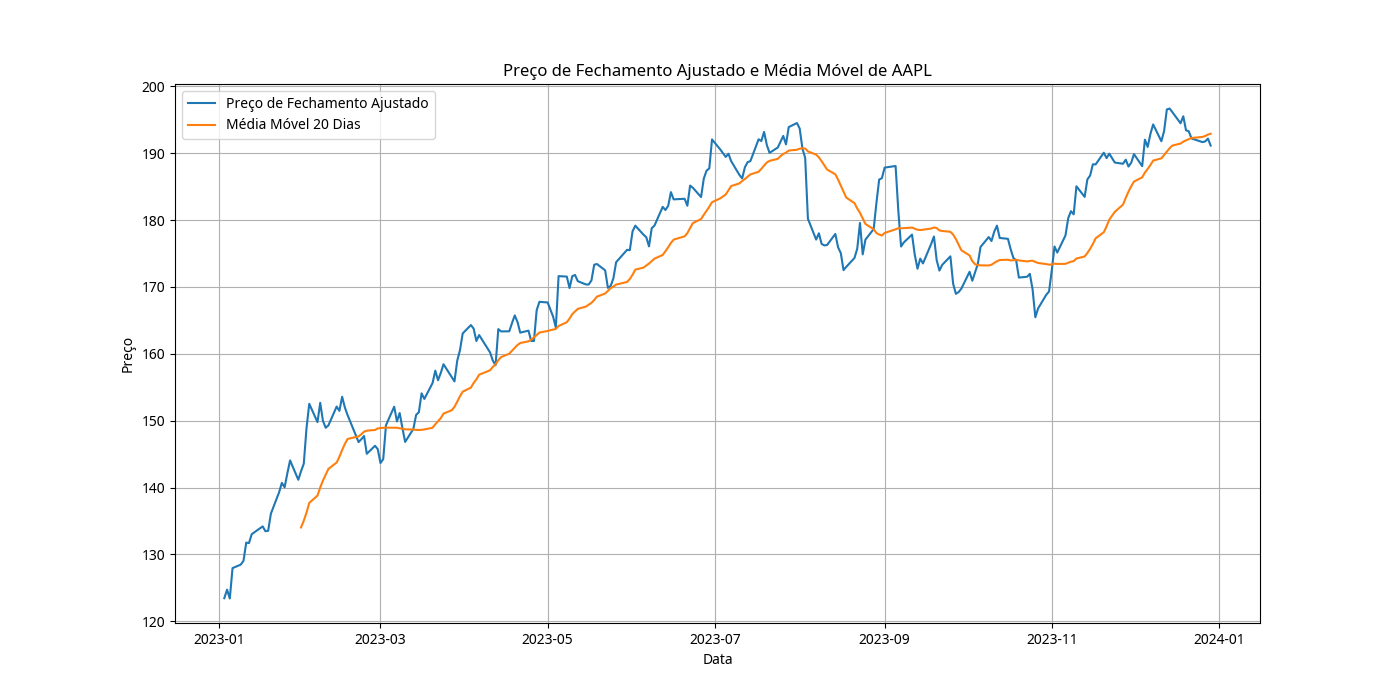

def visualize_data(data, ticker):

plt.figure(figsize=(14, 7))

plt.plot(data["Close"], label="Preço de Fechamento Ajustado")

plt.plot(data["MA20"], label="Média Móvel 20 Dias")

plt.title(f"Preço de Fechamento Ajustado e Média Móvel de {ticker}")

plt.xlabel("Data")

plt.ylabel("Preço")

plt.legend()

plt.grid(True)

plt.savefig(f"{ticker}_price_ma.png")

plt.close()

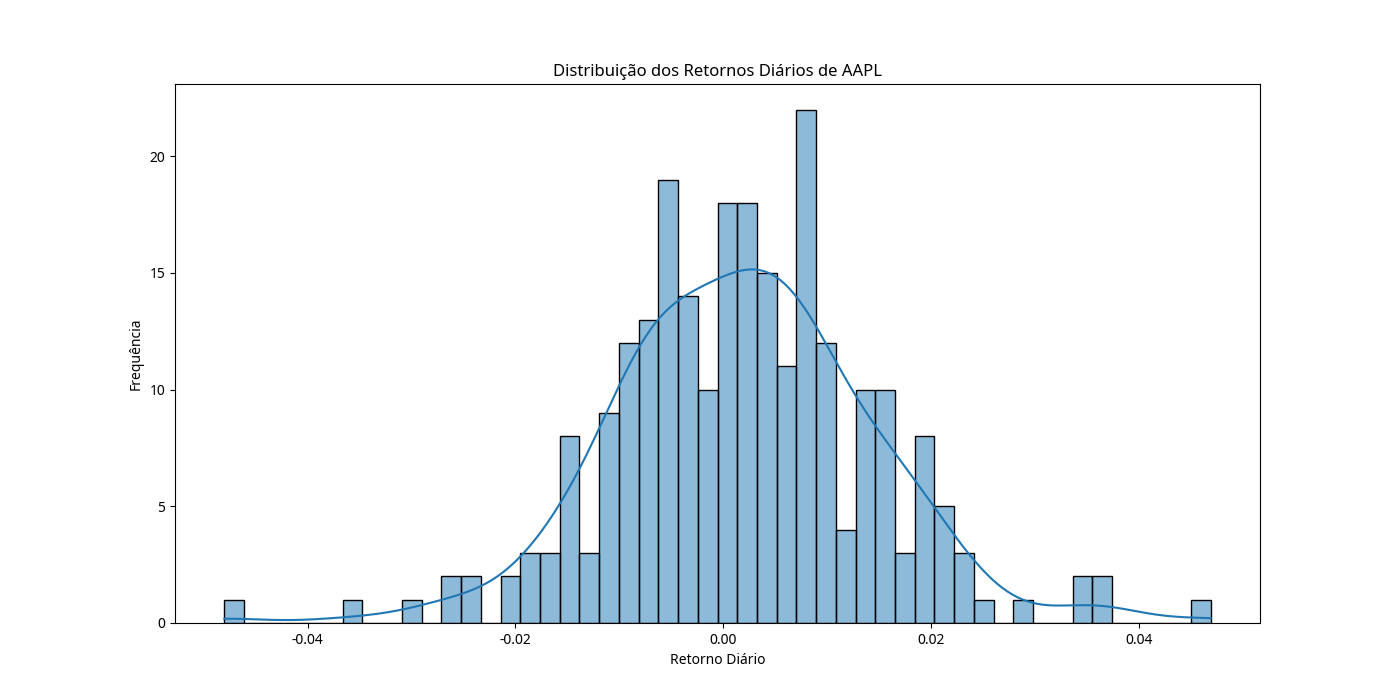

plt.figure(figsize=(14, 7))

sns.histplot(data["Daily Return"].dropna(), bins=50, kde=True)

plt.title(f"Distribuição dos Retornos Diários de {ticker}")

plt.xlabel("Retorno Diário")

plt.ylabel("Frequência")

plt.savefig(f"{ticker}_daily_returns_distribution.png")

plt.close()

if __name__ == "__main__":

ticker = "AAPL"

start_date = "2023-01-01"

end_date = "2023-12-31"

stock_data = get_historical_data(ticker, start_date, end_date)

analyzed_data = analyze_data(stock_data.copy())

daily_vol, annual_vol = calculate_volatility(analyzed_data)

print(f"Volatilidade Diária: {daily_vol:.4f}")

print(f"Volatilidade Anualizada: {annual_vol:.4f}")

visualize_data(analyzed_data, ticker)

print("Exemplo de dados manipulados (primeiras 5 linhas):")

print(analyzed_data.head())

Explicação do Código:

1.get_historical_data: Esta função utiliza yfinance.download() para baixar os dados históricos de um ticker específico (AAPL neste caso) para um período definido. O parâmetro auto_adjust=True garante que os preços de fechamento sejam ajustados para splits e dividendos, fornecendo uma representação mais precisa do desempenho do ativo.

2.analyze_data: Aqui, o pandas é usado para calcular o retorno diário (pct_change()) e a média móvel de 20 dias (rolling().mean()) com base no preço de fechamento ajustado. Essas são métricas financeiras comuns para análise de tendências e volatilidade.

3.calculate_volatility: Esta função demonstra o uso do numpy para calcular a volatilidade diária (desvio padrão dos retornos diários) e anualizada. A volatilidade anualizada é uma medida chave de risco em finanças.

4.visualize_data: Esta função gera dois gráficos:

• Um gráfico de linha (matplotlib.pyplot.plot) mostrando o preço de fechamento ajustado e a média móvel de 20 dias ao longo do tempo. Isso ajuda a identificar tendências e pontos de inflexão.

• Um histograma (seaborn.histplot) da distribuição dos retornos diários. Isso fornece insights sobre a frequência de diferentes níveis de retorno e a simetria da distribuição.

Ambos os gráficos são salvos como arquivos PNG (AAPL_price_ma.png e AAPL_daily_returns_distribution.png) para inclusão no artigo.

Visualizações Geradas:

Gráfico 1: Preço de Fechamento Ajustado e Média Móvel de AAPL

Gráfico 2: Distribuição dos Retornos Diários de AAPL

Esses gráficos fornecem uma visão clara do comportamento do preço da ação e da distribuição de seus retornos, que são fundamentais para análises mais aprofundadas.

Conclusão

Python se estabeleceu como uma ferramenta poderosa e versátil para análise financeira. As bibliotecas pandas, numpy, matplotlib, yfinance e seaborn, em conjunto, oferecem um ecossistema robusto para coletar, manipular, analisar e visualizar dados financeiros. Desde a obtenção de preços históricos com yfinance até a criação de gráficos complexos com matplotlib e seaborn, e a realização de cálculos estatísticos com pandas e numpy, as possibilidades são vastas.

Para iniciantes, o caminho para dominar Python para finanças envolve a prática contínua e a exploração de novos conceitos. Este guia rápido serve como um ponto de partida, fornecendo as ferramentas e o conhecimento fundamental para começar a desvendar o mundo das finanças quantitativas. Com dedicação, Python pode se tornar um aliado inestimável em suas jornadas de análise financeira.

Leia mais:

Factor Investing – Momentum

Beta Inteligente | Como Criar um Portfólio de Ações