Aumente a Precisão das Suas Análises com Estimadores Avançados

A volatilidade é um dos conceitos mais fundamentais no mercado financeiro, servindo como termômetro para o risco e a incerteza de um ativo. Entender a volatilidade e saber medi-la corretamente é essencial para qualquer profissional do mercado. Para analistas quantitativos, traders sistemáticos e cientistas de dados, medir a volatilidade com precisão é crucial para a construção de modelos de precificação, gestão de risco e desenvolvimento de estratégias de trading.

Embora o desvio-padrão dos retornos seja a métrica mais conhecida para calcular a volatilidade, ele utiliza apenas os preços de fechamento, ignorando informações valiosas do pregão. Este artigo técnico explora cinco métodos avançados para estimar a volatilidade, partindo do tradicional modelo close-to-close e avançando para estimadores mais sofisticados que utilizam dados completos de abertura, máxima, mínima e fechamento (OHLC).

O objetivo é fornecer uma base teórica e prática para profissionais que buscam maior precisão na medição da volatilidade de ações usando Python. Dominar diferentes técnicas de cálculo de volatilidade permite análises de risco mais sofisticadas.

Preparação do Ambiente e dos Dados

Requisitos e Bibliotecas

Para implementar os métodos de cálculo de volatilidade, utilizaremos Python com bibliotecas essenciais para análise de dados financeiros. Abaixo, detalhamos os pacotes necessários e como instalá-los.

Instalação

Execute o seguinte comando em seu terminal para instalar as bibliotecas:

pip install yfinance pandas numpy matplotlib

Breve Explicação dos Pacotes

• yfinance: Biblioteca que permite baixar dados históricos de mercado do Yahoo Finance de forma simples. É nossa fonte para os preços OHLC necessários para calcular a volatilidade de forma precisa.

• pandas: Ferramenta principal para manipulação e análise de dados em Python. Usaremos DataFrames para organizar os preços e retornos dos ativos.

• numpy: Essencial para computação científica, fornece suporte para arrays e funções matemáticas de alto desempenho, fundamentais para os cálculos de volatilidade e análise de risco.

• matplotlib: Biblioteca para criação de gráficos e visualizações de dados.

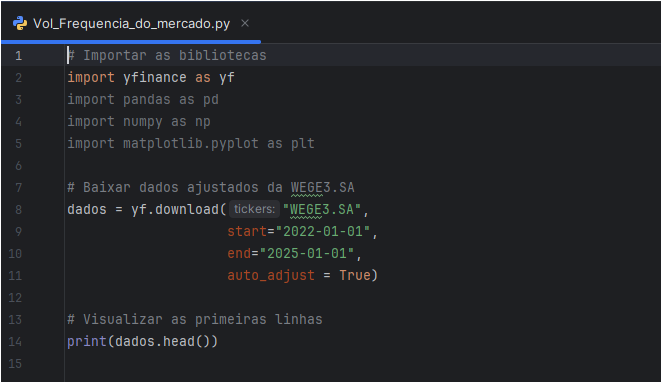

Baixando os Dados do Ativo

Vamos começar baixando os dados históricos da WEGE3.SA (WEG S.A.), uma das principais empresas brasileiras do setor industrial.

O que este código faz:

• Importa as bibliotecas necessárias

• Baixa os dados da WEGE3 de 2022 a 2025

• auto_adjust = True garante que os preços já vêm ajustados por dividendos e desdobramentos

• Exibe as primeiras 5 linhas dos dados

Agora que temos os dados, vamos calcular a volatilidade usando 5 métodos diferentes.

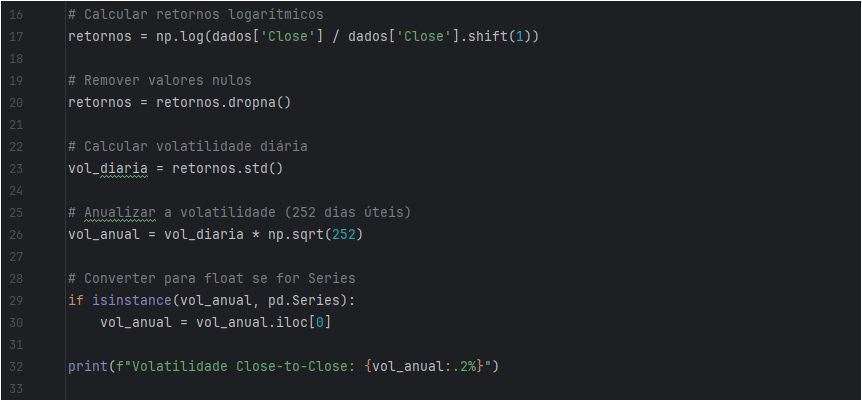

1. Volatilidade Histórica (Close-to-Close)

O método mais convencional para medir a volatilidade é o desvio-padrão dos retornos logarítmicos. Conhecido como volatilidade close-to-close, este estimador utiliza apenas os preços de fechamento.

Fórmula

A volatilidade diária (σ) é o desvio-padrão da série de retornos:

σ_diaria = std(retornos)

Para anualizar a volatilidade, multiplicamos pela raiz quadrada de 252 (dias úteis):

σ_anual = σ_diaria × √252

Código em Python

Análise

A principal vantagem deste método de cálculo de volatilidade é sua simplicidade e facilidade de interpretação. No entanto, ele ignora a dinâmica de preços intradiária, subestimando a volatilidade real quando há grandes oscilações durante o pregão. Por isso, métodos mais avançados de medição de volatilidade são necessários.

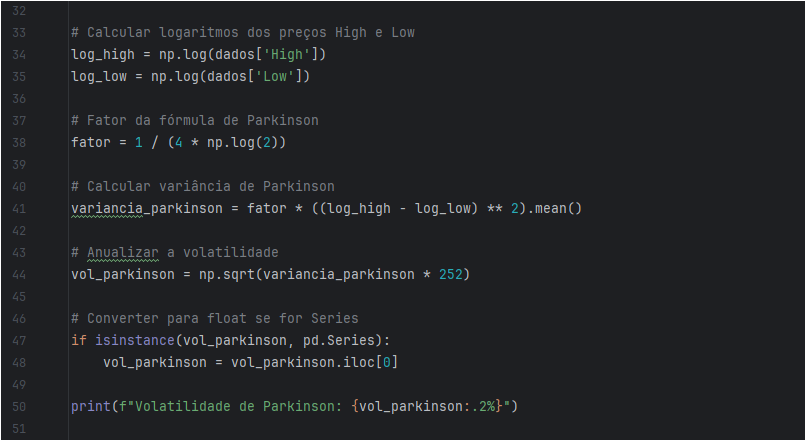

2. Estimador de Parkinson (High-Low)

Proposto por Michael Parkinson em 1980, este estimador de volatilidade foi um dos primeiros a incorporar informações intradiárias para medir a volatilidade de forma mais eficiente. Ele utiliza a diferença entre os preços máximo e mínimo de cada período.

Fórmula

A variância de Parkinson é:

σ²_P = [ln(H/L)²] / (4 × ln(2))

Onde H é o preço máximo e L é o preço mínimo do período.

Código em Python

Análise

O estimador de Parkinson é até 5 vezes mais eficiente que o close-to-close na medição da volatilidade. Ao capturar a amplitude intradiária, este método oferece uma estimativa de volatilidade mais precisa. Sua limitação é ignorar gaps de preço entre dias.

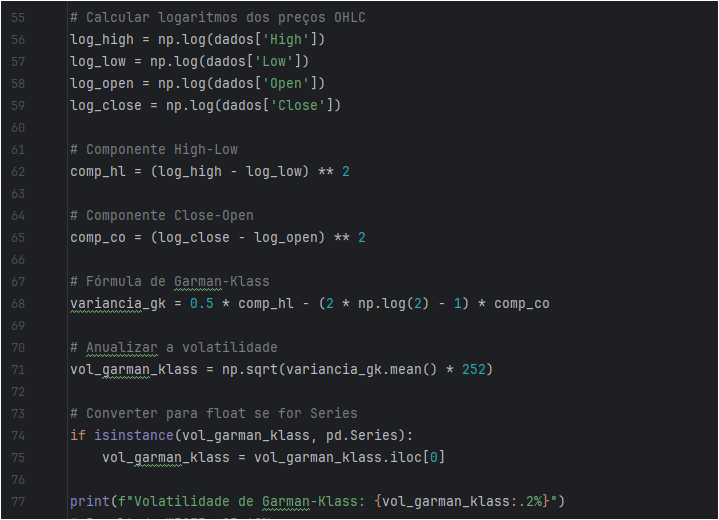

3. Estimador de Garman-Klass (OHLC)

Desenvolvido em 1980 por Mark Garman e Michael Klass, este estimador de volatilidade utiliza todas as quatro informações de preço (Open, High, Low, Close) para medir a volatilidade com maior precisão. Este método representa um avanço significativo na estimação de volatilidade.

Fórmula

σ²_GK = 0.5 × [ln(H/L)]² – [2×ln(2) – 1] × [ln(C/O)]²

Código em Python

Análise

Este estimador é aproximadamente 7.4 vezes mais eficiente que o close-to-close para medir a volatilidade. A eficiência superior na estimação da volatilidade torna este método muito popular entre analistas quantitativos. É ideal para ativos sem tendência forte e sem gaps de abertura.

4. Estimador de Rogers-Satchell

Proposto em 1991, o estimador de Rogers-Satchell é robusto à presença de drift (tendência) nos preços, tornando-o mais adequado para medir a volatilidade em mercados com tendências claras. Este método de cálculo de volatilidade é especialmente útil para ativos em tendência.

Fórmula

σ²_RS = [ln(H/O) × ln(H/C)] + [ln(L/O) × ln(L/C)]

Código em Python

Análise

Com eficiência de 8 vezes superior ao método tradicional, este estimador é excelente para medir a volatilidade em ativos com tendência de preço. A robustez ao drift faz deste um dos melhores métodos para estimar volatilidade em mercados direcionais. Ainda não captura gaps de abertura.

5. Estimador de Yang-Zhang

O estimador de Yang-Zhang é amplamente considerado o mais robusto entre os estimadores de volatilidade baseados em OHLC. Este método oferece a melhor estimativa de volatilidade quando se trabalha com dados diários. Ele combina os pontos fortes dos métodos anteriores e introduz correções para suas principais deficiências. Especificamente, ele é robusto tanto à presença de drift quanto aos gaps de abertura, tornando-o ideal para mercados do mundo real.

Fórmula

σ²_YZ = σ²_overnight + k × σ²_open_close + (1-k) × σ²_rogers_satchell

Código em Python

Análise

Com eficiência 14 vezes superior ao método tradicional, o Yang-Zhang é o padrão-ouro para medir a volatilidade com dados OHLC, sendo robusto a tendências e gaps. Este é o método mais completo para calcular volatilidade quando se tem acesso a dados OHLC completos.

Tabela Comparativa dos Estimadores de Volatilidade

| Estimador | Dados Usados | Robusto a Drift? | Robusto a Gaps? | Eficiência Relativa |

| Close-to-Close | Close | Não | Não | 1.0x |

| Parkinson | High, Low | Não | Não | ~5.2x |

| Garman-Klass | OHLC | Não | Não | ~7.4x |

| Rogers-Satchell | OHLC | Sim | Não | ~8.0x |

| Yang-Zhang | OHLC | Sim | Sim | ~14.0x |

Exemplo Prático: Análise da WEGE3 (WEG S.A.)

Para ilustrar a diferença entre os métodos, calculamos a volatilidade da WEGE3.SA usando dados de janeiro de 2022 a janeiro de 2025 (aproximadamente 700 dias de negociação).

Resultados Obtidos:

| Método | Volatilidade Anualizada | Diferença vs Close-to-Close |

| Close-to-Close | 29,69% | – (baseline) |

| Parkinson | 27,57% | -7,14% |

| Garman-Klass | 27,85% | -6,20% |

| Rogers-Satchell | 27,86% | -6,16% |

| Yang-Zhang | 29,87% | +0,61% |

Interpretação dos Resultados:

Os resultados revelam um padrão interessante. O método Close-to-Close apresentou uma estimativa de volatilidade de 29,69%, enquanto os estimadores baseados em OHLC (Parkinson, Garman-Klass e Rogers-Satchell) convergiram para valores próximos de 27,8%. O Yang-Zhang, por ser o mais robusto e capturar tanto a volatilidade intradiária quanto os gaps de abertura, apresentou o valor mais alto de 29,87%, ligeiramente superior ao close-to-close.

Essa convergência dos estimadores OHLC em valores ligeiramente inferiores ao close-to-close sugere que a volatilidade intradiária da WEGE3 é relativamente consistente. O Yang-Zhang, ao capturar também os gaps overnight, apresenta a medida mais completa da volatilidade real do ativo. Os estimadores OHLC, ao incorporarem a informação completa do pregão, fornecem uma medida mais robusta e confiável.

Conclusão e Recomendações

A escolha do método para medir a volatilidade depende do contexto e dos requisitos de precisão da análise. Enquanto o método close-to-close serve como baseline para cálculo de volatilidade, ele subestima sistematicamente o risco ao ignorar a dinâmica intradiária. Conhecer múltiplos estimadores de volatilidade amplia o arsenal analítico do profissional.

Recomendações:

• Para análise rápida: Use Parkinson ou Garman-Klass para medir a volatilidade com mais precisão que o método tradicional.

• Se o ativo tem tendência forte: O Rogers-Satchell é ideal para medir a volatilidade em mercados com drift.

• Para máxima precisão: O Yang-Zhang é o padrão-ouro, oferecendo a medida mais robusta de volatilidade com dados diários.

Ao incorporar esses estimadores avançados de volatilidade, analistas e traders podem refinar seus modelos de risco, melhorar a gestão de portfólio e construir estratégias mais resilientes. A escolha adequada do método de cálculo de volatilidade pode fazer diferença significativa nos resultados.

Perguntas Frequentes (FAQ)

O que é volatilidade e por que ela é importante?

A volatilidade é uma medida estatística que quantifica a dispersão dos retornos de um ativo ao longo do tempo. A volatilidade é fundamental para avaliar o risco de investimentos, precificar derivativos e dimensionar posições em estratégias de trading. Quanto maior a volatilidade, maior o risco e a incerteza associados ao ativo. Medir a volatilidade corretamente permite decisões mais informadas.

Por que usar retornos logarítmicos para calcular volatilidade?

Os retornos logarítmicos têm propriedades matemáticas superiores para análise de séries temporais financeiras e cálculo de volatilidade. Eles são simétricos (um ganho de 10% seguido de uma perda de 10% resulta em retorno líquido negativo em termos simples, mas os retornos log capturam isso corretamente), podem ser somados ao longo do tempo e são mais adequados para modelagem estatística e estimação de volatilidade.

O que é “drift” e como ele afeta a medição da volatilidade?

O “drift” é a tendência de longo prazo no movimento de preços de um ativo. Por exemplo, uma ação em mercado de alta tem drift positivo. Alguns estimadores de volatilidade podem confundir essa tendência com volatilidade real, inflando a medição da volatilidade. Estimadores como Rogers-Satchell e Yang-Zhang são robustos ao drift, fornecendo medidas de volatilidade mais precisas e confiáveis.

Qual a diferença entre volatilidade histórica e implícita?

A volatilidade histórica, calculada com os métodos deste artigo, mede as flutuações de preço que já ocorreram. A volatilidade implícita é extraída do preço das opções e representa a expectativa do mercado sobre a volatilidade futura. Ambas as medidas de volatilidade são importantes, mas servem a propósitos diferentes: a volatilidade histórica analisa o passado, enquanto a volatilidade implícita projeta o futuro.

Posso usar esses métodos para criptomoedas?

Sim. Como criptomoedas são negociadas 24/7, o problema dos gaps de abertura é menos pronunciado, mas os princípios de usar dados OHLC para obter uma medida de volatilidade mais precisa ainda se aplicam. Todos os estimadores de volatilidade apresentados podem ser usados para calcular a volatilidade de criptomoedas. O estimador Yang-Zhang continua sendo uma excelente escolha devido à sua robustez geral.

Qual estimador de volatilidade devo usar para backtesting de estratégias?

Para backtesting, recomenda-se começar com o método close-to-close como baseline de volatilidade e depois testar se estimadores mais sofisticados como Garman-Klass ou Yang-Zhang melhoram a performance da estratégia. A escolha do estimador de volatilidade depende de como a volatilidade é usada no modelo (dimensionamento de posição, stops, filtros de regime, etc.). Testar diferentes métodos de cálculo de volatilidade pode revelar oportunidades de otimização.

Leia Agora

Alpha vs Beta no Mercado Financeiro

Análise Quantitativa para Iniciantes